D E C R E T O Nº 1 9 6 7 9

O PREFEITO DO MUNICÍPIO DE TELÊMACO BORBA, Estado do Paraná, no usando das atribuições que lhe são conferidas e de conformidade com a Lei Municipal 1858 de 11 de janeiro de 2011, Lei Orgânica do Município 814/1993.

R E S O L V E

Regulamenta o inciso I. II do parágrafo único do artigo 2º da Lei nº 1858, de 11 de janeiro de 2012, que institui a Nota Fiscal Eletrônica de Serviços e dispõe sobre a geração e utilização de créditos tributários para tomadores de serviços.

CAPÍTULO I

DA NOTA FISCAL ELETRÔNICA DE SERVIÇOS (NFS-e)

Seção I

Da Definição da NFS-e

Art. 1º Considera-se Nota Fiscal Eletrônica de Serviços- NFS-e o documento emitido e armazenado eletronicamente em sistema disponibilizado pela Prefeitura do Município de Telêmaco Borba, com o objetivo de registrar as operações relativas à prestação de serviços.

Seção II

Das Informações Necessárias à NFS-e

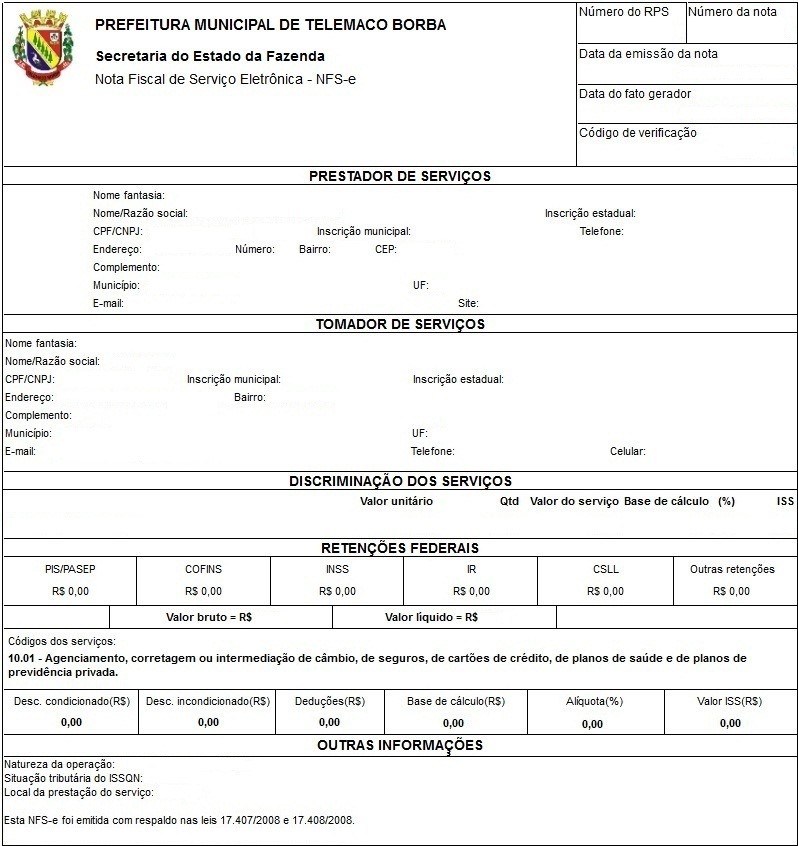

Art. 2º A NFS-e, conforme modelo constante do Anexo Único integrante deste Decreto, conterá as seguintes informações:

Art. 2º. A NFS-e, conforme modelo constante do Anexo I, integrante deste Decreto, conterá as seguintes informações: (Redação dada pelo(a) Decreto n° 26199/2019)

I – número sequencial da nota;

II – código de verificação de autenticidade;

III – data e hora da emissão;

IV – identificação do operador emissor;

V – identificação do prestador de serviços, com:

a) razão social;

b) endereço;

c) inscrição no Cadastro Nacional de Pessoa Jurídica – CNPJ/MF;

d) inscrição no Cadastro Municipal de Contribuintes – CMC;

VI – identificação do tomador de serviços, com:

a) nome ou razão social;

b) endereço;

c) “e-mail”;

d) inscrição no Cadastro de Pessoas Físicas – CPF/MF ou no Cadastro Nacional de Pessoa Jurídica – CNPJ/MF;

VII – discriminação do serviço;

§ 1º No caso de serviços diversos numa mesma NFS-e, estes deverão ser relacionados a um único item da lista, de mesma alíquota e para o mesmo tomador de serviço.

a) preenche com a descrição clara dos serviços prestados;

b) no caso de serviços de construção civil deverá conter informação referente a dedução de material aplicado quando for o caso;

c) poderá conter outras informações não obrigatórias pela legislação municipal a critério do emitente.

VIII – valor total da NFS-e;

IX – valor e justificativa da dedução, se houver;

a) as deduções previstas na legislação municipal, desde que comprovadas documentalmente;

b) os descontos ou abatimentos concedidos independente de qualquer condição;

X – valor da base de cálculo;

XI – código do serviço;

XII – alíquota e valor do ISS;

XIII – indicação de isenção ou imunidade relativas ao ISS, quando for o caso;

XIV – indicação de serviço não tributável pelo Município de Telêmaco Borba, quando for o caso;

XV – indicação de retenção de ISS na fonte, quando for o caso;

XVI – número, tipo e data do documento emitido, nos casos de substituição.

§ 1º A NFS-e conterá, no cabeçalho, as expressões “Município de Telêmaco Borba” – “Secretaria Municipal da Fazenda” – “Divisão de Administração Tributária” – “Nota Fiscal de Serviços Eletrônica – NFS-e”.

§ 2º O número da NFS-e será gerado pelo sistema, em ordem crescente sequencial, sendo específico para cada estabelecimento do prestador de serviços.

§ 3º A identificação do tomador de serviços de que trata o inciso VI do caput deste artigo é opcional:

I – para as pessoas físicas e para as pessoas jurídicas, somente quanto à alínea “c” do inciso VI.

§ 4º As funcionalidades do sistema estarão descritas em manual próprio a ser homologado por Decreto específico do Executivo municipal.

Art. 3º Os tributos federais deverão ser informados nos campos específicos “IR, CSLL, INSS, COFINS e PIS” quando for o caso.

Parágrafo único. O destaque dos tributos federais é considerado mera indicação de controle e não gera redução no valor total da NFS-e e na base de cálculo do ISS.

Seção III

Da Emissão da NFS-e

Art. 4º Os prestadores de serviços inscrito neste Município ficam obrigados à emissão de NFS-e, exceto:

I – Os enquadrados na condição de Micro-empreendedor individual – MEI;

II - Os profissionais autônomos

§ 1º A opção referida no caput deste artigo depende de autorização da Administração Tributária, devendo ser solicitada no endereço eletrônico “http://www.pmtb.pr.gov.br”, mediante o preenchimento do formulário de Solicitação de Acesso.

§ 2º A opção referida no caput deste artigo, uma vez deferida, é irretratável.

§ 3º A Administração Tributária comunicará aos interessados, por “e-mail”, a deliberação sobre o pedido de autorização.

§ 4º Os prestadores de serviços que optarem pela NFS-e iniciarão sua emissão na competência seguinte ao do deferimento da autorização, devendo entregar os blocos de Notas Fiscais para serem inutilizadas pela Administração Tributária.

Art. 5º A NFS-e deve ser emitida on-line, por meio da Internet, no endereço eletrônico “http://www.pmtb.pr.gov.br”, somente pelos prestadores de serviços estabelecidos no Município de Telêmaco Borba, mediante a utilização de usuário e senha.

§ 1º O contribuinte que emitir NFS-e deverá fazê-lo para todos os serviços prestados.

§ 2º A NFS-e emitida deverá ser impressa em via única, a ser entregue ao tomador de serviços, salvo se enviado por “e-mail” o link para emissão ao tomador de serviços, por sua solicitação.

§ 3º Se o tomador de serviços tiver “e-mail”, o sistema deverá enviar por “e-mail” o link para visualização da NFS-e.

§ 4º Se o prestador de serviços desejar não enviar o “e-mail” de que trata o parágrafo anterior, deverá assinar um termo de responsabilidade pela notificação ao tomador de serviços.

Art. 6º No caso de eventual impedimento da emissão on-line da NFS-e, o prestador de serviços emitirá Recibo Provisório de Serviços – RPS, que deverá ser substituído por NFS-e na forma deste regulamento.

Parágrafo único. O RPS deverá ser autorizado pela Administração Tributária.

Art. 7º Alternativamente ao disposto no artigo 5º deste Decreto, o prestador de serviços poderá emitir RPS a cada prestação de serviços, devendo, nesse caso, efetuar a sua substituição por NFS-e, mediante a transmissão em lote dos RPS emitidos.

Art. 8º O RPS poderá ser confeccionado ou impresso em sistema próprio do contribuinte, conforme previsto no parágrafo único do artigo 6º deste Decreto, devendo conter todos os dados exigidos no artigo 2º, inciso VI, exceto em sua alínea “c”.

§ 1º O RPS deve ser emitido em 2 (duas) vias, sendo a 1ª (primeira) entregue ao tomador de serviços, ficando a 2ª (segunda) em poder do prestador de serviços.

§ 2º Havendo indício, suspeita ou prova fundada de que a emissão do RPS esteja impossibilitando a perfeita apuração dos serviços prestados, da receita auferida e do imposto devido, a Administração Tributária poderá obrigar o contribuinte a emitir o RPS em estabelecimento gráfico mediante Autorização de Impressão de Documento Fiscal – AIDF.

Art. 9º O RPS será numerado e utilizado obrigatoriamente em ordem crescente sequencial a partir do número 1 (um).

§ 1º Caso o estabelecimento tenha mais de 1 (um) equipamento emissor de RPS, a numeração deverá ser precedida pela identificação numérica do equipamento emissor previamente cadastrado no sistema.

§ 2º Serão disponibilizados recursos da tecnologia web service para integração entre o sistema próprio do prestador e o sistema NFS-e, sendo que, para este caso, o prestador de serviços deverá realizar testes de utilização e homologação.

Art. 10. O RPS, tratado nos artigos 6º, 7º, 8º e 9º deste Decreto, deverá ser substituído por NFS-e até o 10º (décimo) dia subsequente ao de sua emissão, não podendo ultrapassar o dia 5 (cinco) do mês seguinte ao da prestação de serviços.

§ 1º O prazo previsto no caput deste artigo inicia-se no dia seguinte ao da emissão do RPS, não podendo ser postergado caso vença em dia não-útil.

§ 2º O RPS emitido, para todos os fins de direito, perderá sua validade após transcorrido o prazo previsto no caput deste artigo.

§ 3º A não-substituição do RPS pela NFS-e, ou a substituição fora do prazo, sujeitará o prestador de serviços às penalidades previstas na legislação em vigor.

§ 4º A não-substituição do RPS pela NFS-e equipara-se à não emissão de nota fiscal convencional.

§ 5º Na utilização do RPS, será considerada como competência o mês/ano da data de emissão do RPS, independente da data de conversão da NFS-e.

Seção IV

Do Documento de Arrecadação

Art. 11. O recolhimento do imposto, referente às NFS-e, deverá ser feito exclusivamente por meio de documento de arrecadação emitido pelo sistema.

Parágrafo único. Não se aplica o disposto no caput deste artigo às microempresas, empresas de pequeno porte e microempreendedores individuais que trata a Lei Complementar nº 123 de14 de dezembro de 2006, estabelecidas no Município de Telêmaco Borba e enquadradas no Sistema Integrado de Pagamento de Impostos e Contribuições – SIMPLES NACIONAL.

Seção V

Do Cancelamento do RPS e da NFS-e e da carta de correção

Art. 12. O prazo para cancelamento da RPS e da NFS-e encerra-se no dia 5 do mês subsequente ao mês da competência.

Parágrafo único. Após o encerramento do prazo de que trata o caput deste artigo, o RPS e a NFS-e somente poderá ser cancelada por meio de processo administrativo.

§ 1°. Após o encerramento do prazo de que trata o caput deste artigo, o RPS e a NFS-e somente poderá ser cancelada por meio de processo administrativo. (Redação dada pelo(a) Decreto n° 26199/2019)

§ 2°. Para instruir o processo que trata o parágrafo anterior deverá juntar ao processo os seguintes documentos: (Incluído pelo(a) Decreto n° 26199/2019)

I- Requerimento padrão conforme anexo II deste decreto contendo obrigatoriamente: (Incluído pelo(a) Decreto n° 26199/2019)

a) identificação do prestador de serviços, com: (Incluído pelo(a) Decreto n° 26199/2019)

- razão social; (Incluído pelo(a) Decreto n° 26199/2019)

- inscrição no Cadastro Nacional de Pessoa Jurídica – CNPJ/MF; (Incluído pelo(a) Decreto n° 26199/2019)

- “e-mail”; (Incluído pelo(a) Decreto n° 26199/2019)

- inscrição no Cadastro Municipal de Contribuintes – CMC. (Incluído pelo(a) Decreto n° 26199/2019)

b) identificação do tomador de serviços, com: (Incluído pelo(a) Decreto n° 26199/2019)

- identificação do tomador de serviços, com: (Incluído pelo(a) Decreto n° 26199/2019)

- nome ou razão social; (Incluído pelo(a) Decreto n° 26199/2019)

- endereço; (Incluído pelo(a) Decreto n° 26199/2019)

- “e-mail”; (Incluído pelo(a) Decreto n° 26199/2019)

- inscrição no Cadastro de Pessoas Físicas – CPF/MF ou no Cadastro Nacional de Pessoa Jurídica – CNPJ/MF. (Incluído pelo(a) Decreto n° 26199/2019)

c) Número da nota fiscal; (Incluído pelo(a) Decreto n° 26199/2019)

d) Motivo do cancelamento, descrito de forma clara e objetiva; (Incluído pelo(a) Decreto n° 26199/2019)

e) Número da nota Substitutiva, quando for o caso; (Incluído pelo(a) Decreto n° 26199/2019)

f) Data do pedido; (Incluído pelo(a) Decreto n° 26199/2019)

g) Assinatura do responsável ou representante legal. (Incluído pelo(a) Decreto n° 26199/2019)

II - Declaração do tomador de serviço, justificando e informando o que está de acordo com o cancelamento; (Incluído pelo(a) Decreto n° 26199/2019)

III - Cópia da nota fiscal; (Incluído pelo(a) Decreto n° 26199/2019)

IV - Cópia da nota substituta, quando for o caso. (Incluído pelo(a) Decreto n° 26199/2019)

§ 3° Poderão ser juntados ao processo, pelo requerente ou a pedido do fiscal, outros elementos vinculados ao objeto da solicitação, tais como: (Incluído pelo(a) Decreto n° 26199/2019)

a) Contratos, aditivos, rescisões contratuais, ordens de serviço, orçamentos e congêneres. (Incluído pelo(a) Decreto n° 26199/2019)

§ 4° A falta da apresentação dos documentos e das informações complementares solicitadas será certificada no processo e poderá ensejar o indeferimento do pedido, por insuficiência de elementos necessários à sua apreciação. (Incluído pelo(a) Decreto n° 26199/2019)

§ 5° O prazo para juntar os documentos requeridos ou faltantes, será de 5 (cinco) dias uteis, a contar da ciência do requerente. (Incluído pelo(a) Decreto n° 26199/2019)

§ 6° O prazo para protocolar o pedido que trata o §1° deste artigo extingue-se 180 dias após a data de emissão da Nota Fiscal”. (Incluído pelo(a) Decreto n° 26199/2019)

Art. 13. A carta de correção não deve ser utilizada para corrigir:

I – o valor do serviço, das deduções, base de cálculo, alíquota e imposto;

II – dados cadastrais que impliquem qualquer alteração do prestador ou tomador de serviços;

III – o número da Nota Fiscal Eletrônica e a data de emissão;

IV – a indicação de isenção ou imunidade relativa ao ISS;

V – a indicação da existência de ação judicial relativa ao ISS;

VI – a indicação do local de competência do ISS;

VII – a indicação da responsabilidade pelo recolhimento do ISS;

VIII – o número e a data de emissão do Recibo Provisório de Serviços – RPS.

CAPÍTULO II

DAS DISPOSIÇÕES FINAIS E TRANSITÓRIAS

Art. 14. A partir de 07/11/2012 não serão mais fornecidas autorização para emissão de blocos de notas fiscais, devendo o prestador de serviço realizar a sua inclusão no sistema de Nota Fiscal Eletrônica de Serviços.

I - o deferimento da inclusão no sistema de Nota Fiscal Eletrônica está condicionada a devolução dos blocos de notas não utilizados, para serem inutilizados.

II – os prestadores de serviço que até a data de 31 de dezembro de 2012, não utilizarem os blocos de notas fiscais de prestação de serviço emitidos manualmente anteriores ao ano de 2009, deverão encaminha-los para serem inutilizados pela Administração Tributária, tendo em vista que a partir da data supra perderão a sua validade.

III – Os blocos de notas fiscais de serviço, liberados posteriormente ao ano de 2009, terão validade de um ano, a contar da data de 31 de outubro de 2012.

Art. 15. As NFS-e emitidas poderão ser consultadas em sistema próprio da Prefeitura do Município de Telêmaco Borba até que tenha transcorrido o prazo decadencial, na forma da lei.

Parágrafo único – Após transcorrido o prazo previsto no caput, a consulta às NFS-e emitidas somente poderá ser realizada mediante a solicitação de envio de arquivo em meio magnético.

Art. 16. Este Decreto entra em vigor na data de sua publicação.

Art. 17. Revogam-se as disposições em contrário e o contido no Decreto n.º 19502 de 31 de outubro de 2012.

PAÇO DAS ARAUCÁRIAS, EM TELÊMACO BORBA, ESTADO DO PARANÁ, 16 de janeiro de 2013.

|

André Luiz Battezzati Procurador Geral do Município |

Luiz Carlos Gibson Prefeito |

ANEXO ÚNICO

|

ANEXO I

(Redação dada pelo(a) Decreto n° 26199/2019)

Anexo II

(Incluído pelo(a) Decreto n° 26199/2019)

REQUERIMENTO PARA CANCELAMENTO DE NOTA FISCAL ELETRÔNICA

|

IDENTIFICAÇÃO DO PRESTADOR DO SERVIÇO |

||

|

RAZÃO SOCIAL: |

||

|

CNPJ |

|

INSCRIÇÃO MUNICIPAL: |

|

E-MAIL: TELEFONE: |

||

|

IDENTIFICAÇÃO DO TOMADOR DO SERVIÇO |

|

NOME: |

|

CNPJ/CPF: |

|

E-MAIL: TELEFONE: |

|

NOTA FISCAL ELETRÔNICA DE SERVIÇOS A SER CANCELADA |

||

|

Número da NFS-e |

MOTIVO (legenda) |

Número da NFS-e substituta |

|

|

|

|

|

Motivo do Cancelamento: 1 – Erro na emissão; 2 – Dados do Tomador Incorreto; |

||

|

Descrever o motivo do cancelamento:

|

|

REQUERIMENTO |

|

|

O requerente acima identificado, através do seu representante legal, vem por |

|

|

DATA: |

ASSINATURA DO REQUERENTE: |